Nous ne sommes plus en démocratie, mais nous préférons l’ignorer afin de croire que nous y sommes encore. Pourtant, les faits sont là et leur évidence devient aveuglante. Après une période de deux décennies où les signes avant-coureurs se sont multipliés, l’État Profond qui nous dirige dorénavant ne prend même plus la peine de « sauver les apparences » et sort de l’ombre dans laquelle il se tenait caché.

La journaliste américaine Diana Johnstone [1] a publié au Cercle Aristote en mars dernier un article intitulé : « En France, une autre campagne présidentielle effroyable : l’émergence de l’État Profond » qui décrivait la campagne présidentielle française comme s’inscrivant dans la continuité de celle des États-Unis. Elle souligne notamment l’étrange similitude du déroulement de ces deux campagnes successives et comment, malgré des différences essentielles au niveau des processus électoraux (suffrage indirect aux USA et suffrage universel à deux tours en France) les forces de l’État Profond ont réussi à « singer » le système américain en intercalant des élections « primaires ». Dans le système français, l’égalité des temps de parole donnés à chacun des candidats est pourtant censée diminuer l’influence des médias au service des marchés financiers.

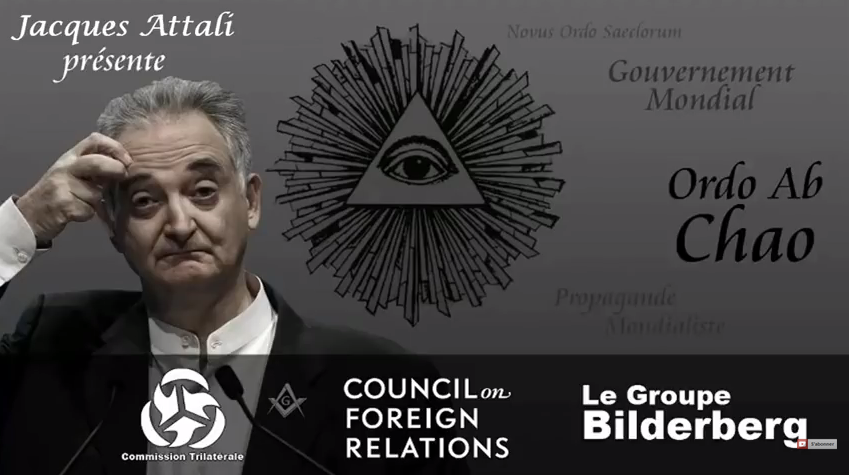

[cliquez sur l’image ci-dessus − vidéo 05:02]

[cliquez sur l’image ci-dessus − vidéo 05:02]

Mais ceux-ci ont très vite trouvé la parade grâce aux élections primaires dans lesquels les temps de parole ne sont plus réellement contingentés et qui ont permis une sorte d’autodestruction des candidats qui s’y sont prêtés. À gauche, Vals et Montebourg se sont fait éliminer de la course et ni Sarkozy ni Juppé n’ont survécu à celle de droite. La finale s’est donc déroulée entre un François Fillon carbonisé par les attaques successives, un Benoît Hamon inexistant, une Marine Le Pen sur laquelle allait se concentrer toute la force de frappe des médias mainstream placés en embuscade et prêts à tirer parti de tout, et un Emmanuel Macron sûr d’une victoire programmée depuis longtemps et annoncée par Jacques Attali (voir la vidéo ci-dessus).

Le seul enjeu pour les marchés financiers était d’empêcher à tout prix que le système monétaire européen soit remis en question. Dans son interview, Jacques Attali avoue très clairement qu’il a participé à l’élaboration du Traité de Maastricht et que c’est volontairement que les rédacteurs ont écarté toute clause de sortie de ce traité. Il fallait rendre les peuples de la zone euro captifs et empêcher toute volonté de retour en arrière. La lutte entre Marine Le Pen et ce système financier auquel la possibilité de créer une quantité illimitée de monnaie à partir de rien lui confère une puissance quasi-incommensurable était, hélas, perdue d’avance.

La Dette et les intérêts

Ce système ne tient que sur une seule chose : les dettes des États et les intérêts qu’elles génèrent.

Lorsque les banques centrales étaient encore au service des peuples, les États pouvaient se financer lorsque leurs dépenses excédaient leurs recettes, en demandant à celles-ci d’émettre de la monnaie. Cette émission était couverte par des Bons du Trésor qui étaient une sorte de reconnaissance de dette implicite que la Banque Centrale pouvait mettre dans ses comptes pour les équilibrer. Ces sommes ne donnaient lieu ni à remboursement ni à perception d’intérêts. Elles augmentaient simplement la masse monétaire en circulation.

Les marchés financiers (c’est à dire les grandes banques internationales) rêvaient depuis longtemps de substituer à ces Banques Centrales contrôlées par les peuples d’autres entités jouant le même rôle (le contrôle de la monnaie) mais à leur service. La Banque d’Angleterre, puis la Réserve Fédérale américaine et enfin la Banque Centrale Européenne furent ainsi crées au fil du temps. La première en 1694, puis la seconde en 1913 et la dernière en 1992. Cependant, la plupart des États européens avaient déjà renoncé à contrôler directement leur monnaie, préalable incontournable à l’établissement d’une Banque Centrale.

La Loi de 73

Pour la France, ce fut la loi du 3 janvier 1973 qui interdit « au Trésor Public de présenter ses effets à la Banque de France ». Ce qui, en clair, signifiait qu’il fallait emprunter les sommes nécessaires auprès des banques privées et ceci, naturellement, contre le paiement d’intérêts. C’est ainsi que les dettes publiques de notre pays ont commencé à croître d’une façon exponentielle, comme celles de tous les pays dans le même cas [2].

Il faut remarquer que les banques, lorsqu’elles prêtent de l’argent, ne le possèdent pas. Il est créé à partir de rien pour la circonstance, grâce au système dit « des réserves fractionnaires » qui autorise les banques à créer ainsi de la monnaie scripturale contre une reconnaissance de dette. Cet reconnaissance de dette fait partie des « actifs » de la banque et figurent sur son bilan. En gros, les banques vendent de la dette. Néanmoins, leurs en-cours de prêts ne doivent pas dépasser une certaine proportion de leurs « fonds propres ». (Toujours en gros, ce qui leur appartient réellement y compris les dépôts de leurs clients.) C’est ce qu’on appelle « l’effet de levier ». Lorsque cet effet de levier devient trop important, il est limité par la réglementation actuelle, dite « Bâle 3 » qui a fixé cet effet de levier (rapport des fonds propres / total des actifs) au moins égal à 3% et ceci à partir de 2018.

La plupart des banques peinent à se mettre en conformité et sont fragilisées par un effet de levier trop important qui pourrait, en cas de crise, les précipiter rapidement vers la faillite. Pour augmenter ce ratio, la Banque Centrale Européenne a décidé (comme beaucoup d’autres Banques Centrales) une politique monétaire très accommodante pour les banques en faisant marcher la planche à billets. Elle rachète donc les titres des dettes publiques détenues par les banques privées qui financent les États de la zone, ce qui rétablit donc l’équilibre comptable des banques, mais, compte-tenu du principe fondateur des Banques Centrales, rend les contribuables prêteurs en dernier ressort de ces dettes.

Pour alléger les charges budgétaires que constituent les intérêts liés à ces dettes, la BCE joue sur deux paramètres : la durée du prêt et les taux d’intérêts. On arrive ainsi à des durées de prêts qui atteignent 100 ans, ce qui est totalement démesuré [3]. Cela indique clairement que ces emprunts ne seront jamais remboursés et que la seule chose qui importe vraiment est le paiement des intérêts. Car, même si les taux actuels sont très bas, ils ont un effet de cumul avec les dettes plus anciennes. Quand bien même les capitaux empruntés seraient remboursés, cet argent, que les banques ont créé à partir de rien sera immédiatement détruit. Les marchés nous prêtent, de fait, une chose analogue à la fausse monnaie, mais reçoivent des intérêts qui, eux, sont payés en vraie monnaie.

Supposons qu’une banque ait un effet de levier de 5%. Elle peut donc prêter, en théorie, vingt fois ses fonds propres. Si le taux d’intérêt est de 2% l’an, la rentabilité de son capital sera de 40% et ces 40% seront prélevés sur l’économie réelle. Aujourd’hui, pratiquement plus aucune banque ne veut financer l’industrie. La raison est qu’un pays comme la Chine peut pratiquement produire à lui seul tout ce dont la planète entière à besoin. Or, c’est l’industrie qui emploie les gros bataillons de travailleurs.

Petit à petit, notre économie quitte le secteur industriel pour aller vers une société de services. Mais cette activité des services tombe elle-même dans ce qu’on appelle l’économie numérique (« Uberisation ») qui désocialise les gens, les mettant ainsi à la merci de ces employeurs qui n’ont aucun lien contractuel avec eux et dont la propre existence ne dépend que des marchés financiers.

Est-ce vraiment l’avenir dont nous rêvons pour nos enfants ?

Jean Goychman

14/09/2017

[1] https://fr.wikipedia.org/wiki/Diana_Johnstone

[2] http://etienne.chouard.free.fr/Europe/forum/index.php?2012/12/28/293-loi-de-1973-les-aveux-de-rocard-et-deux-nouvelles-pistes-pour-comprendre-l-effet-veritable-de-la-loi

[3] https://www.lesechos.fr/finance-marches/marches-financiers/030551008527-lautriche-lance-un-emprunt-a-100-ans-2113563.php