Durant des années, on nous a joué le coup de la « ménagère avisée » qui faisait très attention à ne jamais dépenser plus que l’argent dont elle disposait pour le mois. A contrario, on accusait les politiques qui nous gouvernaient de faire sans cesse fonctionner « la planche à billets » (c’est à dire créer de la monnaie à partir de rien) pour payer les dépenses qui n’étaient pas financées par les recettes.

Invoquant cette rigueur nécessaire, le contrôle de la monnaie a été enlevé aux hommes politiques dans la plupart des pays occidentaux, en rendant les banques centrales indépendantes de l’action publique.

Siège de la BCE à Francfort

POURQUOI DES BANQUES CENTRALES INDEPENDANTES ?

La réponse est simple : pour donner le contrôle de la monnaie à ceux qui les contrôlent. Car si les banques centrales ne dépendent plus du pouvoir politique, elles demeurent néanmoins sous contrôle.

Le tout étant de savoir qui l’exerce. Il règne sur ce sujet une certaine « opacité ».

Ce sont, pour la plupart, des établissements privés contrôlés, comme toute société privée, par un conseil d’administration.

Un article de Médiapart est assez explicite au sujet de la banque de France;

« Depuis Bonaparte, qui a fait à la France des institutions qui consacraient bien la victoire de la bourgeoisie, depuis Bonaparte et la création de la Banque de France, c’est donc une assez vieille affaire, eh bien la Banque de France a reçu le moyen de gouverner les gouvernements de façon très simple. Chaque gouvernement dépend des avances de la Banque de France, qui est un club de banques privées, de la Grande Banque, de ce que l’on appelle la Grande Banque, et donc, lorsque un gouvernement est pressenti, dans des conditions qu’éclairent aussi les archives, eh bien avant de se présenter devant le Parlement, il se présente devant ce que l’on appelle le gouvernement de la Banque, c’est-à-dire le petit noyau des plus grands banquiers, les régents de la banque de France parmi lesquels on comptait dans la période qui nous occupe, Xavier de Wendel qui était un des maîtres des industries sidérurgiques de la France, […] »

Vous avez bien lu. La plupart des banques centrales appartiennent à des groupes de banques privées.

C’est vrai depuis 1694 pour la banque d’Angleterre et, depuis sa création en 1913, de la Réserve Fédérale américaine. Leurs noms sont trompeurs car on pourrait penser que ce sont des appareils d’Etat, mais il n’en est rien.

En termes clairs, cela veut dire que la politique monétaire est faite, non pas dans l’intérêt du peuple et de la nation, mais dans celui des financiers et des profits qu’ils pourront en tirer.

Ce sont donc ce qu’on appelle « les marchés financiers », en réalité des banques privées, qui prêtent de l’argent aux États. Et ils ne prennent pas de grands risques car ces prêts sont garantis, en dernier ressort, par les impôts payés par les contribuables. Ceci est fondamental pour comprendre le système.

LE TEMPS DES GRANDS EMPRUNTS D’ÉTAT POUR LES PARTICULIERS EST TERMINÉ

Qui se souvient aujourd’hui des grands emprunts lancés par l’Etat, comme l’emprunt « Giscard d’Estaing » à 7% d’ntérêt de 1972 ? Cet emprunt, indexé sur le cours de l’or, avait pourtant fait des heureux. Mais il a coûté cher aux autres Français.

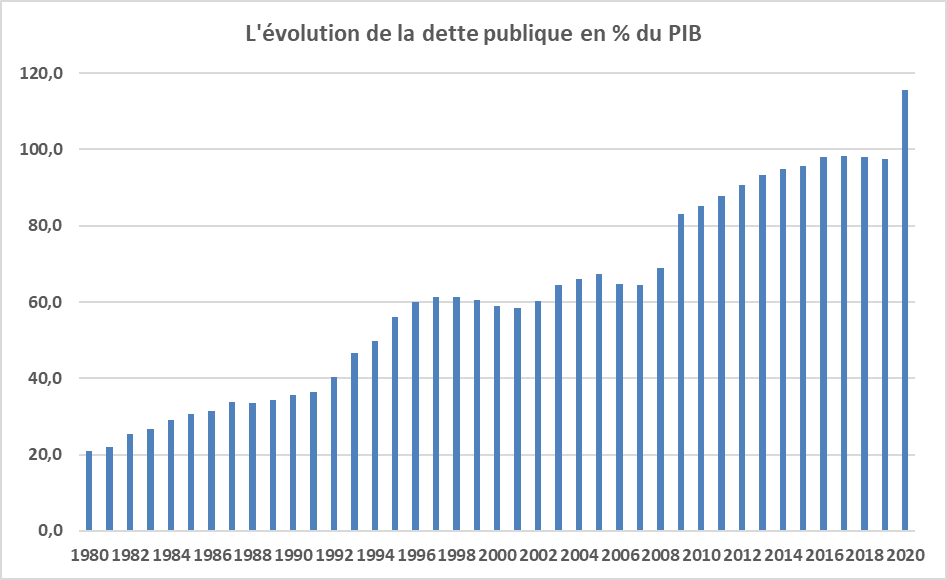

Depuis les années 2000, les emprunts se font par un organisme appelé agence France-Trésor. Depuis, la dette française n’a cessé de croître d’une façon vertigineuse. Une question se pose néanmoins, et qui n’est jamais abordée.

A qui devons nous rembourser, en tant que contribuables, toute cette masse financière ?

On entend souvent dire que ce sont des « riches » voire des pays qui nous financent. C’est une légende. Qui serait assez généreux pour nous prêter de l’argent avec un taux négatif ?

En réalité, notre dette provient de la création monétaire, et ceci depuis des décennies.

UN MECANISME TRES SIMPLE

Lorsque l’agence France-Trésor cherche à lever des fonds auprès des banques qui constituent les fameux « marchés financiers », elle vend de fait des reconnaissances de dettes. Ces reconnaissances de dettes sont analogues aux « bons du Trésor » émis jadis par le « Trésor Public ».

Ensuite, ces banques les revendent à la BCE, qui les paye avec de l’argent qu’elle crée… à partir de rien !

Dans le bilan de la BCE, ces dettes deviennent des actifs, et dans la colonne « passif », la BCE met les montants ainsi créés.

Vu de l’extérieur, tout semble parfait et il est prévu (dans un futur indéterminé), que ces dettes soient remboursées. Notons au passage que l’argent qui arriverait à la BCE serait détruit puisque, créé au départ à partir de rien, il doit retourner au néant afin de ne pas augmenter la masse monétaire circulante.

En réalité, c’est uniquement la suppression de la ligne de dette coté « actifs » du bilan et des sommes créées du coté « passifs »

EN CONTRADICTION AVEC LES TRAITES EUROPÉENS

Le seul problème de cette création de (fausse) monnaie créée à partir des dettes publiques est que la BCE n’a pas le droit, d’après les traités de Maastricht et de Lisbonne, de financer les déficits des Etats.

Or, même si on passe brièvement par l’intermédiaire des « marchés », le fait est que les dettes s’accumulent dans le bilan de la banque centrale européenne, comme si elle les avait achetées directement.

PEUT-ON TOLÉRER INDÉFINIMENT UNE TELLE SITUATION ?

En théorie, à partir du moment où le contournement des traités est accepté, rien ne s’oppose à ce que cela perdure indéfiniment, puisque, arrivées « à maturité », les dettes exigibles seront payées par un nouvel emprunt, en créant de la monnaie ex-nihilo par la BCE.

La question qui se pose est celle du respect des traités européens, qui sont en quelque sorte le cadre réglementaire du fonctionnement de l’Union Européenne. Au moment où la question de la primauté du droit national commence à être soulevée, le réexamen des traités va s’imposer. La difficulté va venir d’un accord quasi-impossible à trouver entre les pays, et notamment ceux de la zone euro, mais pas uniquement.

Le traité de Maastricht imposait des « critères de convergence » que devaient respecter les pays qui postulaient pour entrer dans la zone monétaire. Aujourd’hui, nombre de pays ne respectent plus ces critères, à commencer par l’Europe du Sud et notamment la France, l’Italie et l’Espagne, sans parler de la Grèce.

La BCE, comme nous l’avons vu ci-dessus, prend également des libertés avec les traités.

Un retour dans ce cadre strict est-il possible ?

REVENIR A LA NORMALE ?

On peut, dans certains cas très précis, admettre l’argument de la crise sanitaire. Les pays se sont endettés afin d’éviter la mort économique. Cependant, une situation d’urgence telle qu’une crise ne saurait perdurer.

Un autre traité, plus récent, quelque fois appelé « traité de la règle d’or » et signé en 2012, énonçait des conditions très strictes sur le plan budgétaire, et notamment un déficit qui ne devait jamais dépasser 0,5 % du PIB. Or, même sans parler de la crise du COVID, il y a longtemps que notre pays ne peut plus respecter une telle clause.

Les efforts faits dans ce sens ont vite trouvé leur limite sur le plan social.

De même que réduire la dette publique à 60 % du PIB semble aujourd’hui une gageure. Un retour à la normale telle que définie par les actuels traités semble donc improbable.

QUEL AVENIR POUR L’UNION MONÉTAIRE EUROPÉENNE ?

Les années qui viennent vont être décisives pour une Europe en proie à de multiples doutes. Longtemps indifférents à la forme future que pourrait prendre l’Europe – indifférence sur laquelle avaient joué les tenants de l’intégration européenne, synonyme d’un fédéralisme qui ne veut pas dire son nom – les peuples sortent de la léthargie où l’avait plongé le discours pacifiste et lénifiant de l’après-guerre.

Ils s’aperçoivent que l’Europe n’est, de fait, qu’un allié vassalisé des États-Unis qui entendent bien faire d’elle une sorte d’appartement-témoin de la mondialisation.

RENÉGOCIER LES TRAITÉS ?

La renégociation des traités, qui est nécessaire, peut également ouvrir la « boîte de Pandore » et plonger l’Europe dans une crise de confiance en l’avenir, les fédéralistes devenant de moins en moins nombreux contrairement aux « patriotes » (ceux qui veulent une « Europe des Nations »).

Un signe avant-coureur des difficultés à venir étant la récente démission du président de la BundesBank, Jens Weidmann. Officiellement pour convenance personnelle, mais tout le monde sait que ce partisan résolu de l’orthodoxie financière était en désaccord total avec la politique de création monétaire sans limite de la BCE, s’asseyant sans vergogne sur les traités européens.

La Cour Constitutionnelle allemande partage également ce point de vue et l’a fait savoir l’an passé, en menaçant même de demander à la BundesBank de cesser de racheter les dettes publiques allemandes et demander aussi à la BCE de lui racheter ses actifs antérieurs (*).

On constate une véritable incertitude sur le devenir de l’euro, incertitude qui risque d’être renforcée par la prise de conscience que cette monnaie unique est mal adaptée aux pays dont la survie passe par une absolue nécessité de se réindustrialiser.

UNE QUESTION QUI N’EST JAMAIS POSEE

Personne ne veut aborder une question, pourtant simple et qui risque de se poser à terme : à qui appartient cette immense masse d’argent créée à partir de rien ; et qui devrait rembourser ces dettes ?

Et cette question peut se généraliser à tous les pays ou toutes les zones monétaires dont les banques centrales émettent de la monnaie en contrepartie de dettes publiques garanties par l’impôt des contribuables.

Ils se peut qu’une réponse doive être trouvée assez rapidement et le moment est venu de rappeler la phrase prêtée à Henri Cueuille, Président du Conseil sous la IVème République :

« Il n’existe pas de problème que l’absence de solution n’ait permis de résoudre »

Jean Goychman

24/10/2021

(*) Voir à ce sujet l’article du même auteur : le Plan de Relance européen suspendu par la Cour de Karksruhe